Chapitre 3 : L’ impôt sur les revenus salariaux

Introduction

L’IR se présente comme un impôt progressif il s’applique aux revenus et profits des personnes physiques et des personnes morales n’ayant pas opté pour l’IS.

L’IR impose les revenus et profits suivants :

- Revenus professionnels

- Revenus provenant des exploitations agricoles

- Revenus fonciers

- Revenu et profite de capitaux mobiliers

- Revenus salariaux et assimilés

I – Champs d’application de l’impôt sur les revenus salariaux

1- Les revenus salariaux imposables

Sont considérés comme revenus salariaux pour l’application de l’IR :

- Les traitements, salaire, émoluments et indemnités aussi que les avantages en nature ou en argent accordé en plus de ces revenus;

- Les allocations spéciales, remboursement forfaitaire de frais et autres;

- Les pensions de retraités et les rentes viagères

Une rente viagère est une somme d’argent fixée à l’avance et versée périodiquement (mensuellement, trimestriellement, annuellement) à un bénéficiaire jusqu’à son décès.

2- Les exonérations

Sont exonérés de l’impôt :

- Les indemnités destinées à couvrir des frais engagés dans l’exercice de la fonction ou de l’emploi dans la mesure où elles sont justifiées ;

- Les allocations familiales

- Prime de naissance

- La majoration de retraite ou de pension

- Les pensions d’invalidité

- Les rentes viagères temporairement accordé aux victimes d’accident de travail

- Indemnité de licenciement

- Indemnité de départ volontaire

- …

3- Eléments de détermination du salaire brut

a) Salaire de base (SB)

A signaler que le salaire de base ne peut être inférieur au SMIG.

A partir du 01 septembre 2022, Le salaire horaire est fixé à 15.55 Dirhams/Heure ( au lieu de 14.81 Dirhams/Heure )

Le montant du SMIG mensuel est alors de 2 970.05 Dirhams ( 191 Heures * 15.55 )

b) Heures supplémentaires (HS)

Ce sont celles que le salarié effectue en plus de l’horaire normal. Les heures supplémentaires donnent lieu à des majorations du taux horaire ainsi fixées:

25 % si elles sont effectuées entre 6h et 21h

50 % si elles sont effectuées entre 21h et 6h

Ces taux sont portés respectivement à 50 % et à 100 % si elles sont effectuées les jours de repos ou les jours fériés

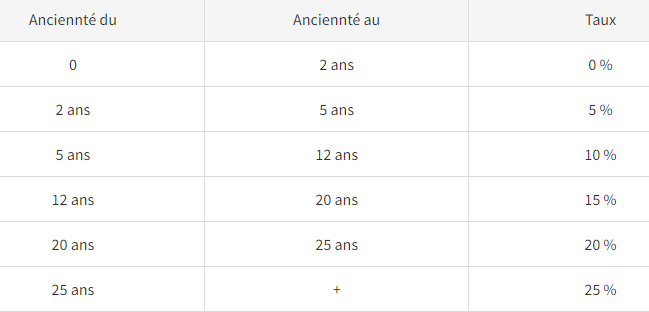

C) Primes d’ancienneté (PA)

La prime d’ancienneté est obligatoire pour tous les salariés et son calcul dépend du nombre d’années passées par l’employé au sein de l’entreprise

d) Primes et gratifications (PG)

Ce sont des majorations de salaire octroyées par l’employeur à ses employés à titre de majoration, d’aide et de motivation. Il existe plusieurs types de primes et de gratifications, entre autres, prime de transport, prime d’assiduité, prime de fin d’année, prime de rendement, prime de mariage et de décès, etc.

e) Indemnités (I)

On distingue : Indemnité de transport, indemnité de salissure, indemnité de déplacement, indemnités de logement, indemnités de licenciement.

4- Détermination du salaire brut imposable (SBI)

Ce revenu est obtenu en déduisant de l’ensemble des rémunération brutes salariales (salaire, indemnité et émoluments et avantages, etc.) attribués aux salariés concernés, les éléments qui sont exonérés par la loi.

II – Règles d’assiette et liquidation : Le salaire net imposable SNI

1- Eléments de détermination du SNI

La loi prévue certains déductions à opérer sur le SBI pour obtenir le SNI. Ces déductions sont

Déductions des frais professionnels :

La loi a prévu une déduction forfaitaire sur le SBI au titre des frais professionnels, les frais inhérents à la fonction ou à l’emploi calculer au taux forfaitaire de 20 % sur le SBI hors avantages en nature et en argent. Cette déduction est plafonnée à 30 000 dirhams par an.

Déductions des retenues salariales :

- Les cotisations de la retraite : (CIMR)

- Les cotisations de la sécurité sociale CNSS 4.48 %

- Assurance maladie obligatoire AMO 2.26 %

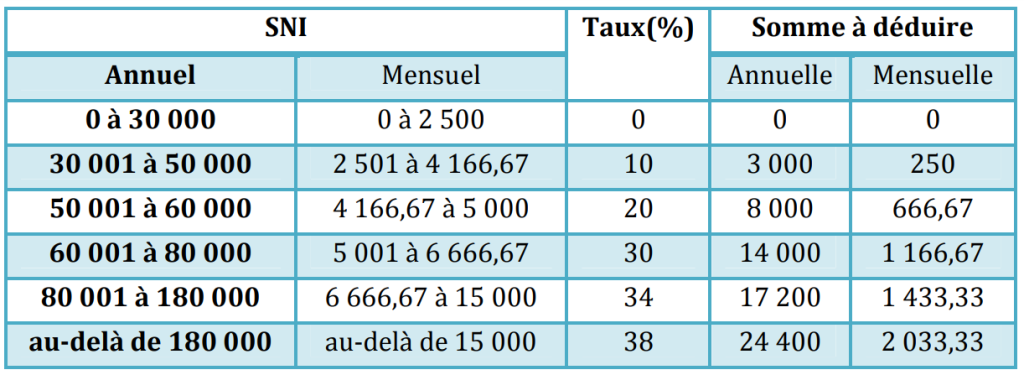

2- Modalités de calcul de l’ impôt

L’IR sera obtenu en appliquant le taux de l’imposition au barème progressif au revenu net salarial (SNI) obtenu ci-après. Le barème de calcul de l’impôt sur le revenu est fixé comme suit :

L’IR net ou l’IR à payer:

Avant de calculer l’impôt à verser au trésor il y a lieu de déduire de l’IR brut les charges de famille celle-ci sont fixées à 30 dirhams par personne et par mois avec un plafond de 180 dirhams c’est-à-dire 6 personnes.

Le remboursement de prêts :